¿Mercado de 7 billones de dólares para las finanzas integradas? - Edición ₫7

¿Mercado de 7 billones de dólares para las finanzas integradas? - Edición ₫7

Es posible que lo haya sabido, ese es el símbolo de moneda para el dong vietnamita arriba. Dong se define como 'bronce' en vietnamita.

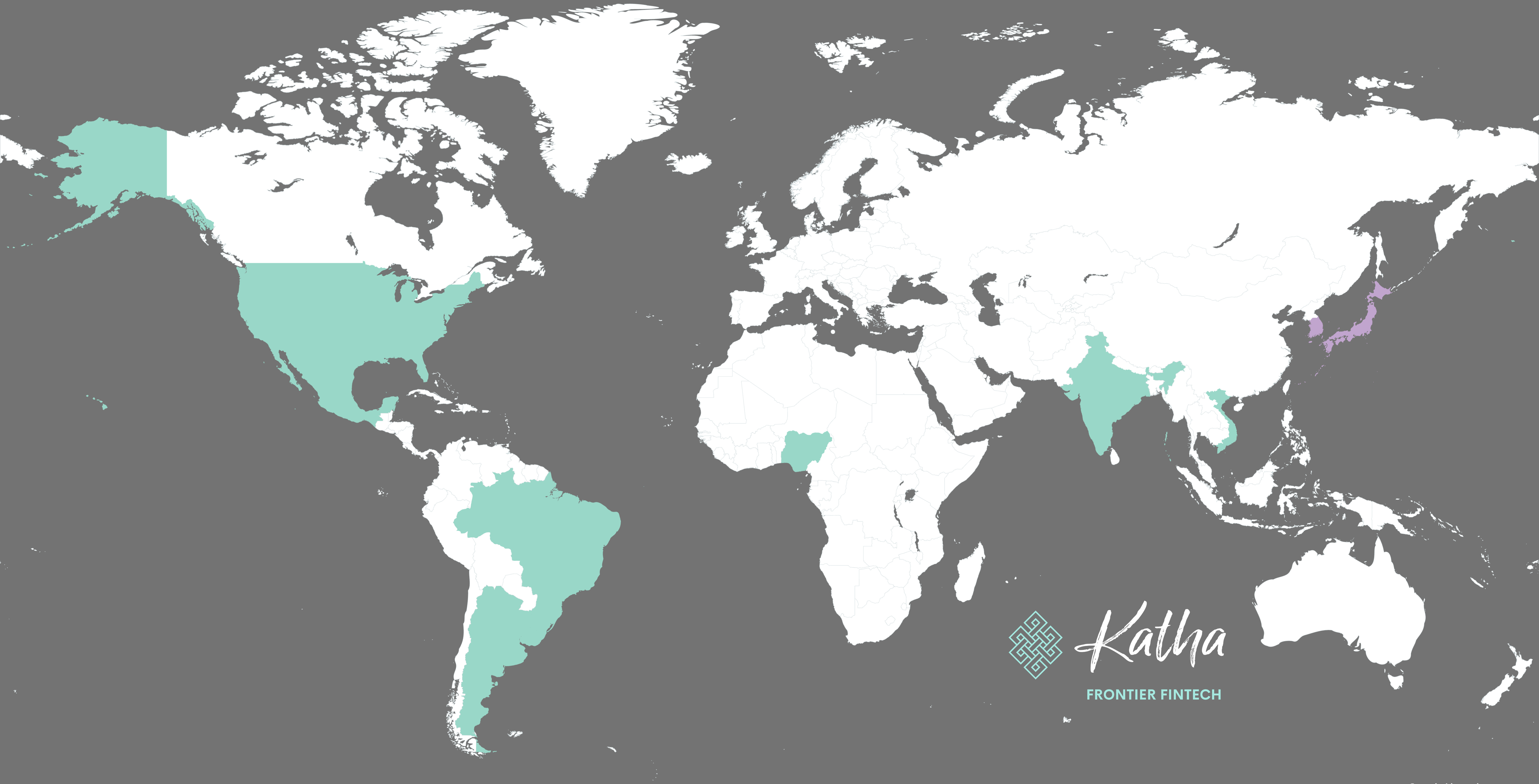

Un mapa de la edición de hoy

La visión de la vida de un financiero

“Si se pudiera decir que tengo una habilidad notable en comparación con la persona promedio, es que tengo un gran interés en leer la dirección y el momento de los cambios de paradigma”. – Masayoshi Son, fundador coreano-japonés de Softbank

Los nuevos bárbaros a las puertas

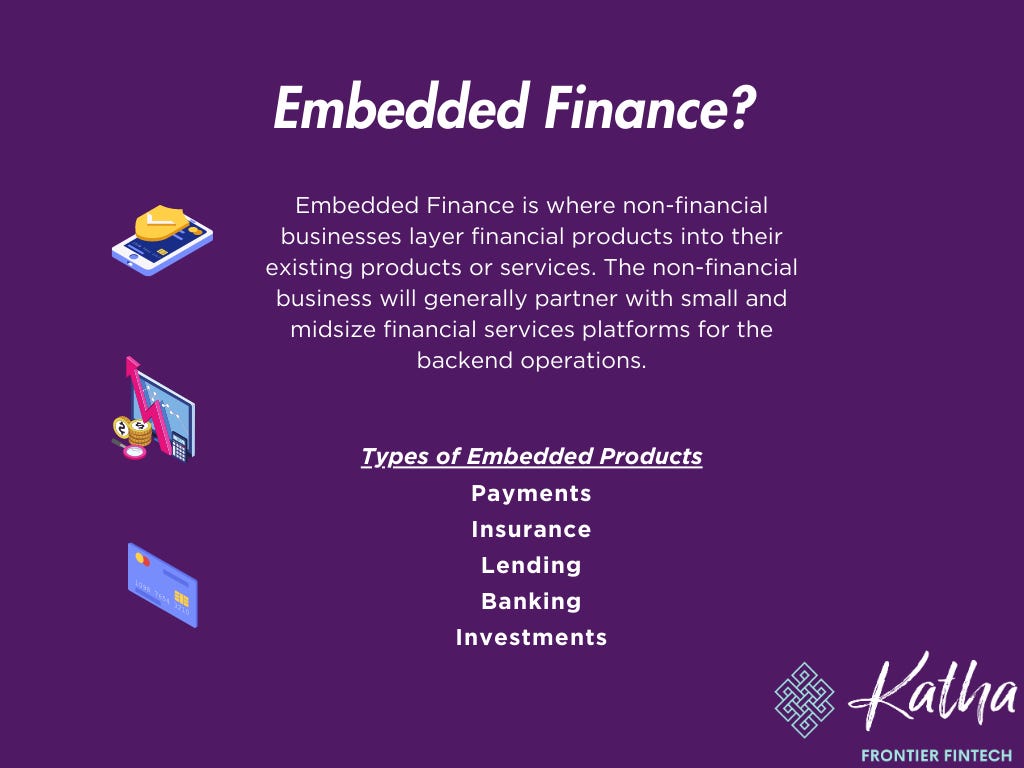

¿Un mercado de 7 billones de dólares para las finanzas integradas? Eso es lo que algunos analistas de la industria podrían hacerle creer. Encontramos eso exagerado al borde del absurdo y que conduce a una burbuja. Aún así, la oportunidad es enorme.

A modo de antecedentes, los servicios financieros tradicionales, no minoristas (es decir, fondos de cobertura, capital privado, bancos de inversión), anteriores a la crisis financiera mundial de 2008, tenían un aura sobre ellos como empresas de élite con respecto a los estilos de vida que brindaban a sus empleados. además de ser reconocidos como conquistadores de imperios comerciales, y con un refinado salvajismo. Algunas de las hazañas de estas empresas estadounidenses de la década de 1980 se documentaron en el fascinante trabajo Barbarians at the Gate. A principios de la década de 2000, se produjo la compresión de tarifas y la regulación que devoró sus márgenes y los obligó en general a convertirse en entidades mucho más grandes. Y no tomemos a la ligera la fuga de talento hacia el SaaS y las empresas respaldadas por empresas durante la crisis. Si bien sigue habiendo dinero increíble para los que están en la cima de estas empresas, el empleado promedio hoy gana un poco menos que el empleado promedio en Google o Microsoft.

Si bien casi todas las empresas de servicios no financieros que lanzan un producto financiero incorporado están en deuda con una institución financiera tradicional por las operaciones del producto, están consumiendo los ingresos de otras instituciones financieras. Vemos a las empresas de tecnología moderna (desde Google, Plaid, Apple y un grupo de nuevas empresas en crecimiento en todo el mundo) como los nuevos 'bárbaros en la puerta', que en última instancia devorarán, o dependerán de ellos, la mayor parte del comercio minorista. servicios financieros en los próximos 10 años. Además, nos inclinamos a hacer la pregunta de, dentro de 10 años, ¿todas las empresas más exitosas serán multisectoriales (por ejemplo, comercio electrónico + préstamos)? ¿Ha llegado a su fin la era de la empresa monosectorial?

En cuanto a los mercados emergentes, hemos visto que las empresas de juegos, comercio electrónico e incluso licores incorporan finanzas integradas de manera conveniente. En muchos casos, estos no solo se han convertido en una nueva fuente de ingresos, sino en una parte central del negocio para muchos. Sin embargo, dada la complejidad de navegar por los productos financieros y la regulación asociada, estas empresas no solo se han asociado con instituciones financieras tradicionales, sino que también cuentan con el respaldo de una nueva generación de plataformas financieras integradas. Sin mencionar que empresas como Plaid and Stripe se han expandido agresivamente en estas regiones. Estas empresas hacen exactamente lo que cabría esperar y ayudan a facilitar la incorporación de productos financieros en la empresa líder a través de API plug and play, mientras que la plataforma financiera integrada funciona con la institución financiera tradicional en el backend. Recientemente han aparecido algunos ejemplos brillantes para servir a América Latina, Nigeria, Indonesia e India.

La única certeza al mirar hacia el futuro es que dentro de 10 años, el sector financiero minorista será irreconocible de lo que conocemos hoy.

¿Qué agregarías a lo anterior?

Coda